Het kabinet, de vakbonden en werkgevers zijn in onderhandeling over een nieuw pensioenakkoord en het principeakkoord is ingediend. De vakbonden zijn bijna allemaal akkoord met het voorstel wat er nu ligt. Wat houdt dit precies in? Hierbij de grootste punten op een rij.

Bevriezing AOW-leeftijd op 66 jaar en 4 maanden

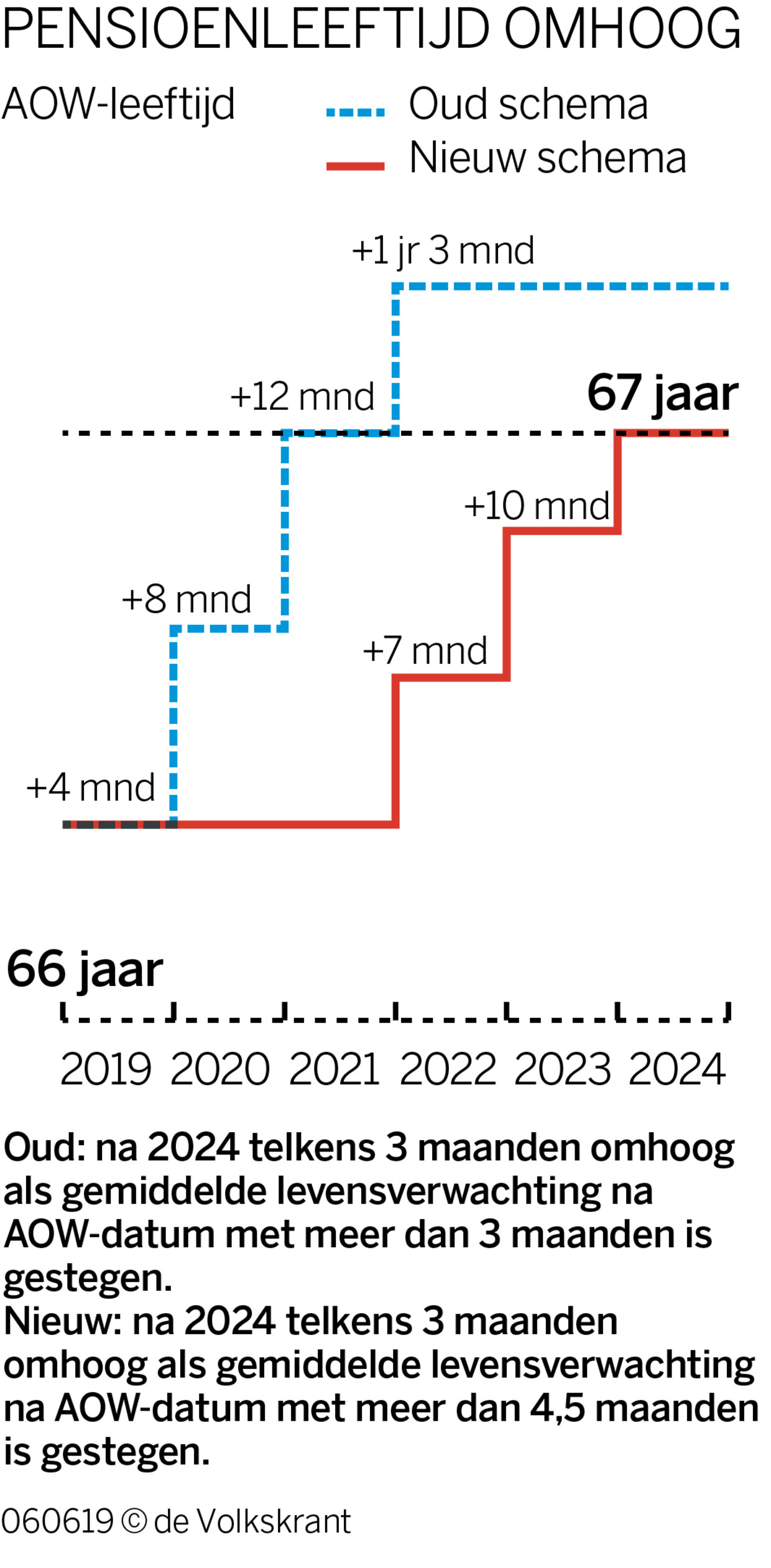

Bij de huidige regeling zou de AOW-leeftijd telkens 3 maanden omhoog gaan als de gemiddelde levensverwachting na de AOW-datum met meer dan 3 maanden zou stijgen. Met als gevolg dat vanaf 2021 de AOW-leeftijd 67 jaar zou zijn. Met het nieuwe akkoord is besloten dat de AOW-leeftijd de komende 2 jaar vast blijft staan op 66 jaar en 4 maanden. Daarna gaat de stijging minder hard omhoog. Als de levensverwachting met meer dan 4,5 maand is gestegen dan gaat de AOW-leeftijd met 3 maanden omhoog. Vanaf 2022 loopt deze op naar 67 jaar in 2024. (Volkskrant, 2019).

Dit is voor iedereen die na dit jaar met pensioen gaat erg gunstig. Voor 63- en 64- jarigen is het voordeel het grootst, omdat zij 8 maanden eerder met pensioen kunnen. Mensen die 61 jaar of jonger zijn profiteren ook, de AOW-leeftijd stijgt wel mee met de levensverwachting maar minder hard dan voorheen. De exacte datum is voor hen nog niet zeker. Als blijkt dat de levensverwachting van 65-plussers plotseling hard omhoog gaat dan wordt alles weer anders. Het CPB geeft ieder jaar een prognose van de levensverwachting van AOW’ers en bepaalt dan wat de AOW-leeftijd 5 jaar daarna is. (Volkskant, 2019)

Werkgevers, vakbonden en het kabinet gaan kijken of de AOW-leeftijd in de toekomst gekoppeld kan worden aan 45 dienstjaren. Dit is voornamelijk voor de zware beroepen een uitkomst, omdat zij al op een jonge leeftijd beginnen met werken en een minder hoge levensverwachting hebben. De reden waarom dit nu niet al kan is omdat er geen bewijs is over hoe lang iemand al aan het werk is. Heb je bijvoorbeeld je loonstrook van 45 jaar geleden nog? Waren er toen al bankafschriften?

Bent u nog niet met pensioen en benieuwd welke AOW-leeftijd voor u geldt? Bereken het hier.

Eerder uittreden versoepelt

Een lastig punt in de discussie zijn de mensen met zware beroepen die vanwege fysieke of psychische belasting het niet vol kunnen houden tot de AOW-leeftijd. Er is gesproken over een lijst met zware beroepen, maar deze komt er niet. Wel een vertrekregeling. Dit houdt in dat iedereen vanaf 3 jaar voor de AOW-leeftijd het pensioen naar voren kan halen en een bedrag kan krijgen van de werkgever om deze tijd te overbruggen. Dit kan tot € 19.000,- per jaar boetevrij.

Daarnaast wil het kabinet de mogelijkheid geven om een deel van het opgebouwde pensioen op te nemen vanaf de pensioendatum. Het gaat om een maximum van 10% om bijvoorbeeld de hypotheek af te lossen of het huis te verbouwen. (NOS, 2019)

Indexatie van de pensioenen

De vakbonden hebben gesproken over de indexatie van de pensioenen. In het akkoord is besloten dat de indexatie afhankelijk is van de beleggingsrendementen die de pensioenfondsen maken en van de renteontwikkeling. Het ziet er naar uit dat de rente de komende jaren nog laag blijft. De beleggingsrendementen van de pensioen zijn redelijk maar niet veel hoger dan ze nodig hebben om pensioenkortingen te voorkomen. Het komt er dus op neer dat de fondsen bijna geen ruimte hebben om de pensioen te indexeren.

De pensioenfondsen willen graag rekenen met een hogere rente zodat de pensioenen omhoog kunnen. Het kabinet staat dit alleen niet toe. De ruimte om te kunnen indexeren kan alsnog als het kabinet de regels versoepelt die bepalen wanneer een pensioenfonds de pensioenen mag verhogen. Hier gaan werkgevers, vakbonden en het kabinet nog over onderhandelen. De vakbonden kunnen in deze onderhandelingen er dus voor zorgen dat er een beetje geïndexeerd gaat worden. Omdat het fonds daarmee het risico doorschuift naar de toekomst gaat dit dan wel ten koste van de jongere generatie (55-minners). Het voordeel is voor de gepensioneerden groter, omdat zij direct geld uitgekeerd krijgen. (Volkskrant, 2019)

Bufferverplichting pensioenfondsen verdwijnt

Waarbij pensioenfondsen voorheen een buffer van maar liefst 25% op de pot moesten hebben is dat in het nieuwe akkoord niet meer nodig. Als een fonds bijvoorbeeld 100 miljoen euro nodig heeft om alle pensioenen te betalen, moesten zij eerst 125 miljoen euro in de kas hebben. Dat hoeft niet meer. Nu is het zo dat wanneer zij meer in de kas hebben dan zij nodig hebben om de pensioenen te betalen, dan mogen de pensioenen omhoog. Door de verdwijning van de bufferverplichting kunnen de pensioenen van (bijna-)gepensioneerden sneller omhoog. Dit vormt wel een risico op tegenvallers voor mensen die nu 55 jaar of jonger zijn. De pensioenkortingen worden in het nieuwe systeem opnieuw uitgesteld, waarmee de risico’s doorgeschoven worden naar de jongere generaties. (Volkskrant, 2019)

Wat gebeurt er met het extra geld in de pot?

Het extra geld in de pot bij de pensioenfondsen kan gebruikt worden om de pensioenen te verhogen. Maar ook om de gedupeerde van het nieuwe systeem te compenseren voor het verlies dat zij lijden door de overgang naar het nieuwe systeem. Het verlies is het grootst onder de 45-jarigen; een verlaging van maximaal 10%. (Volkskrant, 2019)

Hoe zit het met de pensioenpremies?

De pensioenpremie die je inlegt is in principe bedoeld om te sparen voor het eigen pensioen. Samen met het beleggingsrendement van het pensioenfonds waar je opbouwt wordt de uiteindelijke pensioenuitkering bepaald. Met het nieuwe akkoord betalen werkenden meer premie om de indexatie voor gepensioneerden mogelijk te maken en om de verliezen van de werkenden zo veel mogelijk te compenseren.

Omdat gepensioneerden geen pensioen- en AOW-premie meer betalen dragen zij niet bij aan de verliescompensatie voor werkenden. Werkgevers betalen wel mee aan deze compensatie via het werkgeversdeel van de premie. Er bestaat een risico dat werkgevers dit in het vervolg gaan verhalen op de werknemers door in de cao-onderhandelingen met de vakbonden de lonen te verlagen. (Volkskrant, 2019)

Na 9 jaar ligt er eindelijk een nieuw pensioenakkoord op tafel. Wanneer alle vakbonden instemmen met dit akkoord is er nog geen nieuw pensioenstelsel. Alle afspraken moeten eerst nog worden uitgewerkt.